ホテル業界の現在と未来〜外国人観光客増加の影響〜

2015/9/12

昨年から中国人を中心に外国人観光客の増加や、その経済効果が取り沙汰されている。首都圏や関西でホテルが取りにくくなっているという話も出ており、今後さらなる観光客数の増加と東京オリンピックの開催により、供給不足になるとの指摘もある。本稿では、現状のホテルの過不足状況と今後の需要見込みについて、各種基本統計から考えてみたい。

なお本論に入る前に、ここでは総論として総量の議論を中心とし、外資系ホテルの進出ラッシュなど価格帯別の問題は別に扱うことをお断りしておきたい。2014年のアンダーズ東京やアマン東京、2015年のコートヤード・バイ・マリオット 新大阪ステーションや翠嵐など、外資系ホテルの開業が相次いでいるが、いずれもラグジュアリーホテルであり、総量に大きな影響を与える規模とは言い難いためである。

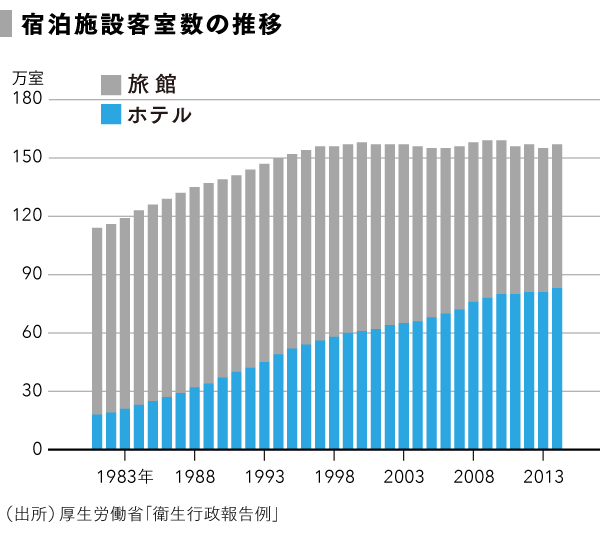

客室総数は横ばいだがホテルは増加

まず、供給側の状況を確認する。総客室数は1995年ごろを境に横ばいとなっている中、ホテル客室数は増加を続け、特に1990~95年期および2005~07年期は増加率が上昇した。しかし、2010年以降はホテルも微増にとどまっている。

なお、施設数としては旅館4万3000軒に対しホテル9000軒と、旅館のほうが多いが、大部分が小規模経営のため設備投資や集客力などの点が弱く、1990年比で4割以上減少している。

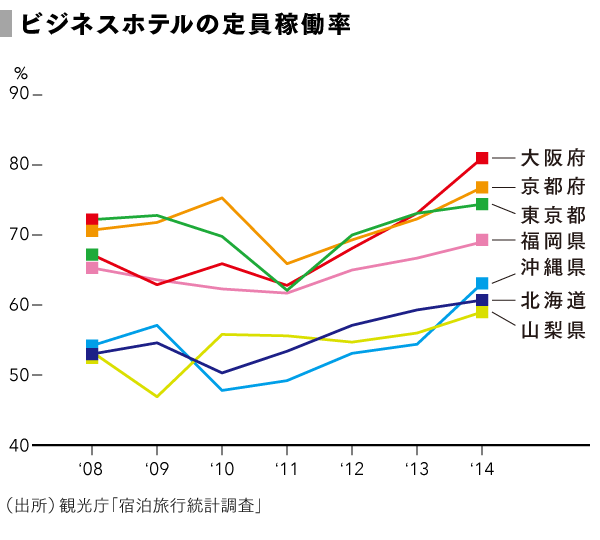

外国人需要の急増もあり大阪のホテル需給が逼迫

では稼働状況はどうかというと、一部地域ではホテルが不足状態にある。需要の6割を占めるビジネスホテルの定員稼働率を見ると、近年は東京、大阪、京都が70%超と高い。

特に東京、大阪の2014年の客室稼働率は80%を超えており、通年の平均値であることを考えると休日は満室状態と考えられる。

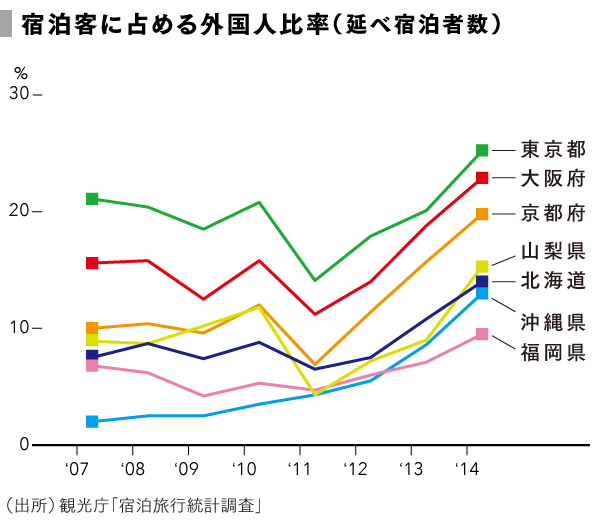

また宿泊者に占める外国人比率は急激に増加しており、外国人宿泊者が全体の需要を押し上げている地域も多い。特に大阪や東京ではその傾向が強く、2014年の外国人需要の寄与度は1割近くに上る。

2020年の訪日外客数が政府目標通り2500万人となった場合、単純計算で東京と大阪は定員稼働率が90%前後という高水準に達することになる。これは明らかに供給不足である。

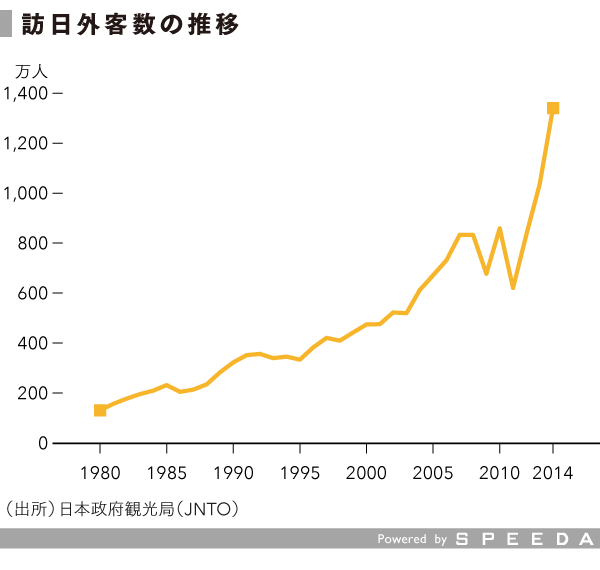

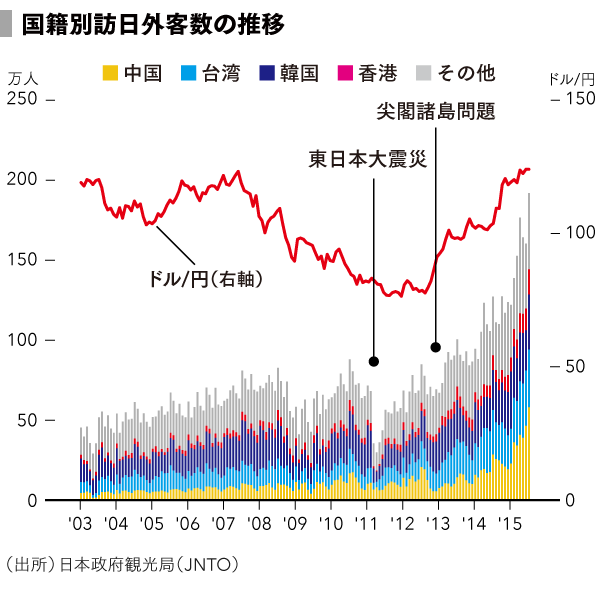

訪日外国人は2年で1.6倍に増加

ここで訪日外国人の状況を確認しよう。2008~12年まで停滞したものの、2013年から大幅に増加し、2012~14年間で1.6倍まで拡大した。当然ながらこれらの外国人の多くは宿泊施設に泊まるため、ホテル需要は増加することになる。

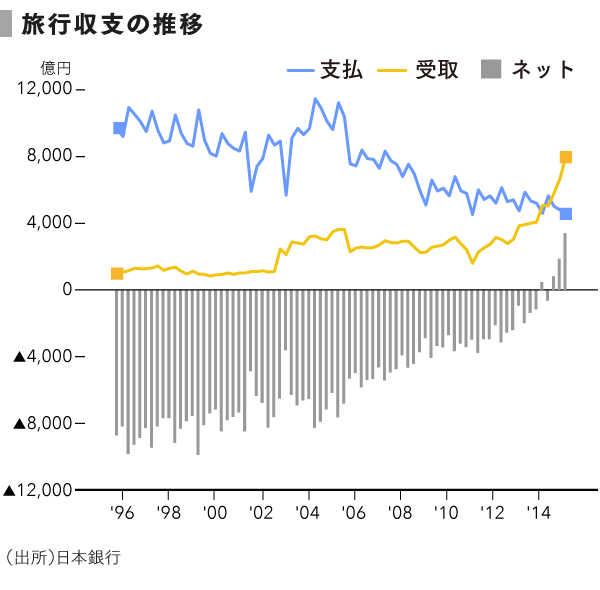

2015年は旅行収支が初の黒字化見込み

昨年から頻繁に報道されている通り、訪日外国人の増加が日本経済に与える影響は大きい。

日本人旅行者が海外で支払った額(支払)と訪日外国人による日本での支出(受取)は、これまで常に支払超過となっていたが、支払の漸減および2014年以降訪日外国人の増加で受取が増加、急速に均衡に向かっている。四半期ベースでは2014年第2四半期に初の黒字となり、2015年は暦年ベースでも黒字の見込みである。

外国人観光客増加の最大要因は円安

では、なぜこれだけ外国人観光客が増えているのだろうか。アジア圏の所得水準の向上や日本の魅力向上、積極的なPR施策などさまざまな要素が複合的に作用しているが、最大の要因は円安と考える。

これまでの訪日外客数と為替の推移を見ると、減少については金融危機、東日本大震災、尖閣諸島問題などが影響している一方、増加については円安局面とおおむね一致する。

しかし、円安の影響が大きいとすれば、円高局面では訪日外国人が大幅に減少する可能性がある。これはホテル業界および日本の観光業全体にとって大きなリスク要因となる。

オリンピック需要自体は現状の供給量で対応可能

長期的推移とは別にオリンピック特需も気になる点だろう。相当な供給量の確保が必要という懸念もあるが、政策投資銀行の試算によると、オリンピック観戦目的で訪日する外国人は26万人、地方から集まる日本人を含めて1日に必要な宿泊施設数は10万室となる。

現在都内のホテル客室数は約10万室、千葉・埼玉・神奈川4都道府県の旅館・ホテルでは27万室が営業している。交通の便を考えるとすべてが利用できるわけではないが、オリンピックによる需要増加分のみに関して言えば、現状でもほぼ対応可能な範囲と考えられる。

ホテル業界は長期ビジネス

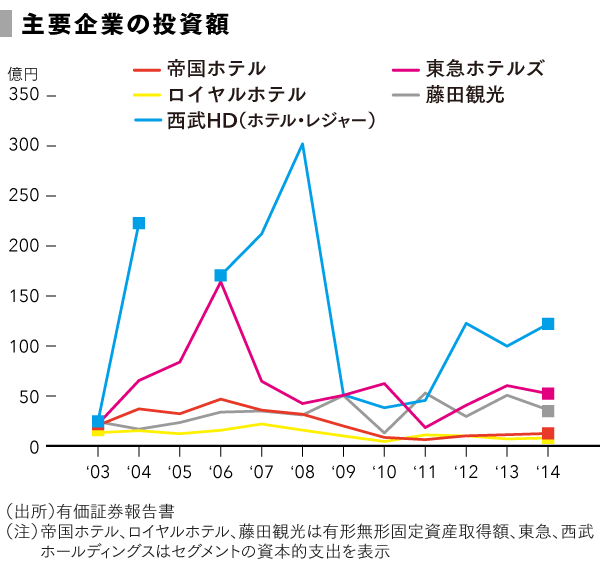

ここでホテル業界についてもう少し細かく見てみたい。日本のホテルは婚礼・宴会部門が大きいという特異な部分があるが、基本的には初期投資が大きく固定費の高い産業であり、多額の資本を投下し10~20年単位で回収するリスクの高い業界である。

代表的なホテル企業について投資額を見ると、西武ホールディングス(プリンスホテル)や東急などのホテルチェーンは100億円規模、帝国ホテルやロイヤルホテルなどの非多店舗型、藤田観光(ワシントンホテル、椿山荘)などのビジネスホテルでも50億円規模の投資を要する。これはおおむね売り上げの1割程度に該当し、継続的な投資には資金繰りや収益性などが問題となる。

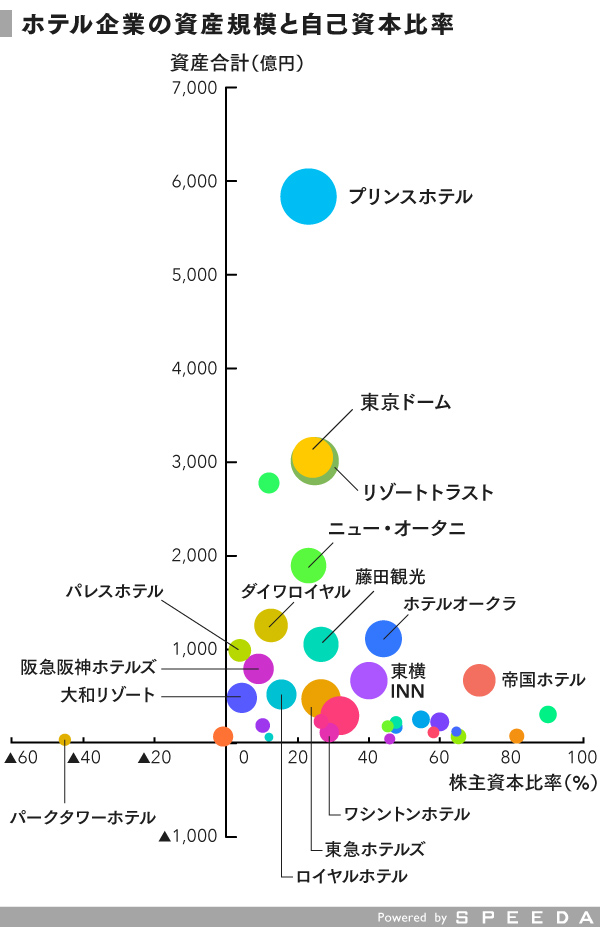

ホテル業界の株主資本比率(企業の総資本に対する株主資本の割合)を見ると、事業規模が大きいと借り入れによる設備投資が多くなる。これは当然ともいえるが、過剰な投資は自らの首を絞める可能性も高い。

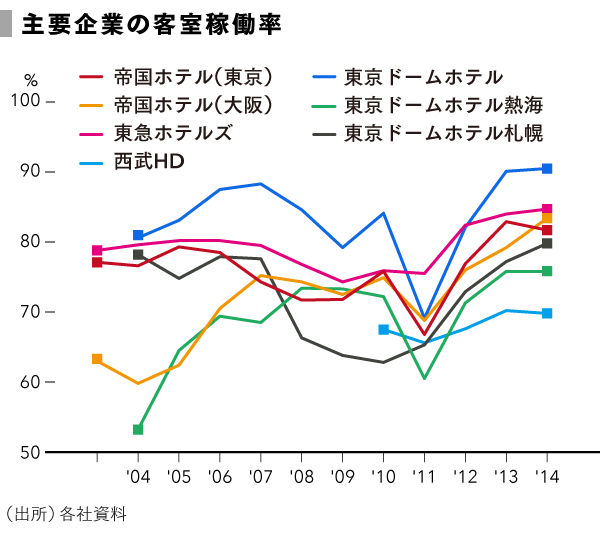

稼働率低下による営業赤字が頻発

次に主要ホテルの稼動・経営状況を確認する。

本来ホテルの経営指標となるのはRevPAR(Revenue Per Available Room、販売可能客室数当たりの客室売上高)だが、非公表である場合が多いためここでは稼働率を示す。

稼働率は2005~08年の投資増加時期の直後に金融危機により低下、2011年の東日本大震災の影響も重なり、著名ホテルといえども厳しい状況に陥った。稼働率を公開している企業は多くないが、主要企業だけでも5年近く低迷、特に2011年は回復の兆しがみえたところへ震災が直撃したかたちとなっている。

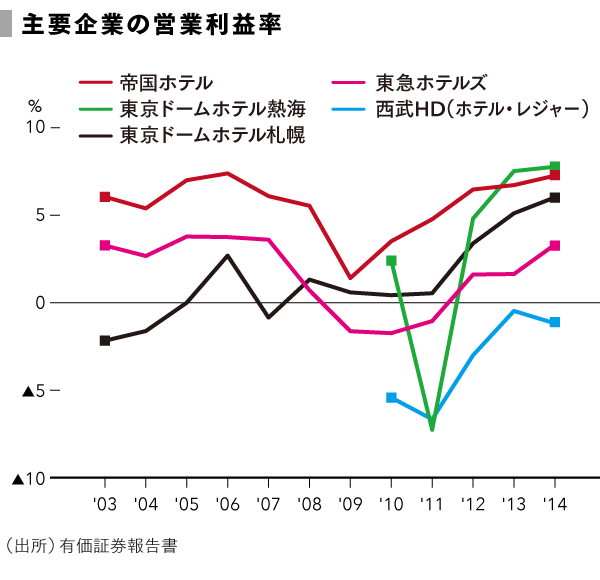

ホテルは固定費が非常に高く、稼働率が低下すれば大幅に収益性が悪化する。また大規模投資の直後で減価償却費がかさんだこともあり、この時期の各社の営業利益率を見ると採算ぎりぎりの企業が多い。東急ホテルズでは、2014年度になってようやく本来の収益水準に戻った状況である。

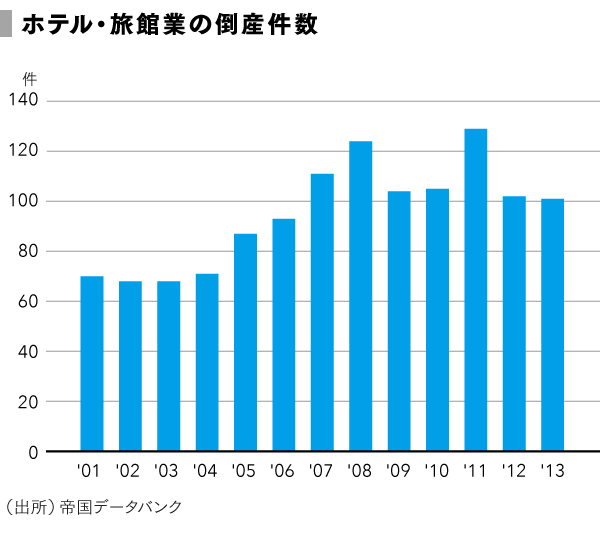

著名ホテルでさえこの状況であるから、一般の旅館や小規模ホテルがどういう状況にあったかは推して知るべしといえる。帝国データバンクによるホテル・旅館業の倒産件数は2007年以降100件を超える状態が続いている。

また倒産に限らないが営業を廃止した宿泊施設は、毎年全体の6〜7%と少なくない。帝国データバンクによると、2010年以降の倒産の多くが、過度の設備投資というよりは慢性的な売り上げ低下を主因とした小規模倒産であり、中小の事業者は厳しい環境下でいかに集客するかという点が課題となっている。

ホテルの新設は必要か

現状からすると供給不足には違いないが、環境の変化というリスクを考えると、どんどんホテルを新設すべきとも言い難い。

政府は2030年に年間3000万人の訪日外客数を目標とするが、オリンピック終了後にはいったん需要減となることは明らかで、アジア経済の先行きも不透明になってきている。楽観的過ぎる予測に基づき大幅に供給を増加すれば、将来苦境に陥る可能性は高い。

主要ホテルの稼働率と利益率からすると、65~70%程度の稼働率はほしいが、総供給量が1割増加し訪日外国人が2012年の水準に戻ったケースを考えると、平均ではぎりぎりというところだ。

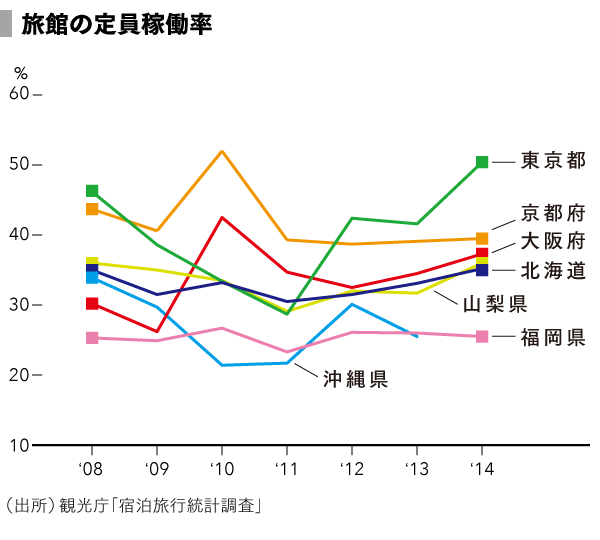

旅館など低稼働率の施設を活用可能

現状でもビジネスホテルなどの供給は年々増加しており、たとえばアパホテルは2014年だけで都内合計1000室以上を新規に開業、今年は970室を持つホテルグレイスリー新宿も開業した。

それに加えて、ホテルに比べてはるかに稼働率の低い旅館の活用が対策の一つとして考えられる。旅館の稼働率は大部分の地域で50%を切っており、不足している宿泊施設の供給源として有効なはずだ。

オリンピック特需に向けて空部屋シェアの法整備が必要

しかし、小規模な旅館はまず存在自体が知られていない。またオリンピック期間に急増する宿泊需要について、予測では対応可能とはいえ余裕のある供給体制が望ましい。

そうした課題に対してAirbnb(エアビーアンドビー)などの空部屋シェアサイトの役割が期待される。小規模旅館などの集客力向上や、一般の空部屋の活用により柔軟に対応が可能となる。

特に、これまで手数料や価格競争の問題などで旅行サイトに掲載できていなかった小規模旅館にとって、有用なチャネルとなる可能性は高い。

一方で、現在の空部屋シェアは旅行業法の外に位置するグレーゾーンの業態も多い。この点についてはすでにさまざまなメディアで指摘されているため詳細は言及しないが、貸し手と借り手の双方の安全性やトラブル回避のため、法整備のうえで積極的に活用することが望まれる。

(文:窪木虹恵)