【ビジネス解読】安値受注で大赤字!史上最悪の危機に陥った韓国造船業界韓国紙まで「原価計算もまともにできない」と痛烈批判

コメント

注目のコメント

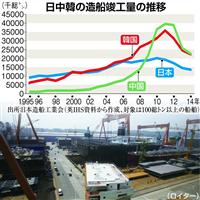

歴史は繰り返す。過去を見るとイギリス⇒日本⇒韓国⇒中国と、竣工量が多い国は遷移してきた。そしてトップを明け渡した国は、「造船不況」で高付加価値化にシフトするのと併せて、合従連衡も含めて大幅に生産能力を下げる。

背景として、船に20~30年に一回のサイクルがあることが挙げられる。これは船の耐用年数と一致。その間に、国が成長し、鉄・機械など、他の産業でも必要な製造業としての基礎能力が上がり、需要が多い国中心に、造船業が発展する下地ができる。そして次のサイクルの時には、前のピークの覇者だった国より、安い人件費で作れる。相対的に難易度が少ないバルク船(鉄鉱石・石炭などを運ぶ船)を中心に大量に生産し、量を作ることで、さらに技術を上げる。その際に大量に供給されるため、よりサイクルが増幅される(供給過剰と供給過小の繰り返し)。これが、20~30年サイクルを生み出す。

今、世界ではこのフェーズにあるのが中国。ただし生産能力過大なのは、2000年代半ばから指摘されている(ただ景気刺激策や地方政府主体の企業が多く、上手く合従連衡が進んでいない)。そして技術力では、日本より韓国の方が上だと思う(中国は現段階では日本より下)。ただ、このピークボトムで数倍にもなるなかでは、技術力をもってしても抗えず、需要が少ない際の受注見積もり・管理、そしてそれを受けた規模縮小など、右肩上がりの時代とは全く異なるガバナンスが求められる。

そのなかで造船自体ではないが、エンジン系のドイツMANなどは、ライセンシングに転換して、リスクを落とし、かつ資本効率を上げる形でリターンを享受している。韓国は完全に日本と同じ轍を踏んでいる。残念ながら、隣国の失敗から学ぶことが出来ていない。ウォン安とこれまでの安い労働力と、財閥であるが故のオーナー経営者の素早く大胆な意思決定を武器に、急成長を遂げてきた。

輸出産業に圧倒的に依存した経済構造はウォン高には弱く、年老いた財閥企業経営者には後継者問題とビジネスモデル変革への足枷がのしかかる。

日本と同じ轍は踏まないことを祈りたい。