米ネット・IT大手企業を株主の観点から俯瞰する

2015/8/29

企業・業界分析プラットフォームの「SPEEDA」では、その膨大なデータと分析知見を活用して、アナリストが業界リポートを提供している。今回は、少し間が空いたが、米ネット・IT大手企業について、SPEEDA総研BASICで取り上げた手法も用いて、株主の観点から俯瞰してみる。

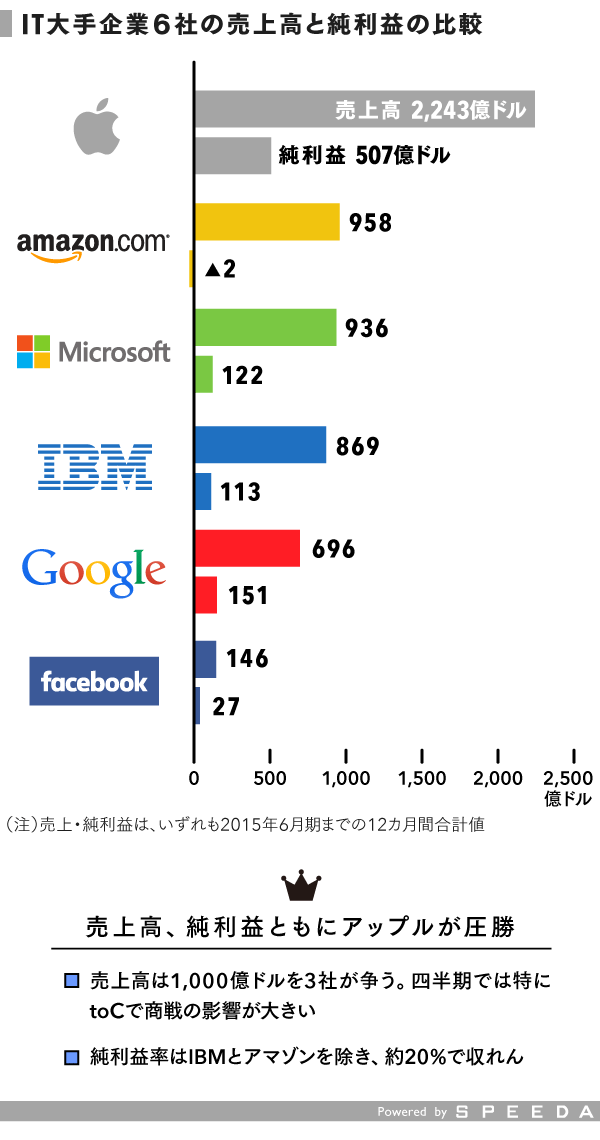

まず、IT大手企業6社の概況を復習

1回目では売上高、2回目では純利益および純利益率について見た。前回までのポイントを簡単にまとめると、下記のようになる。

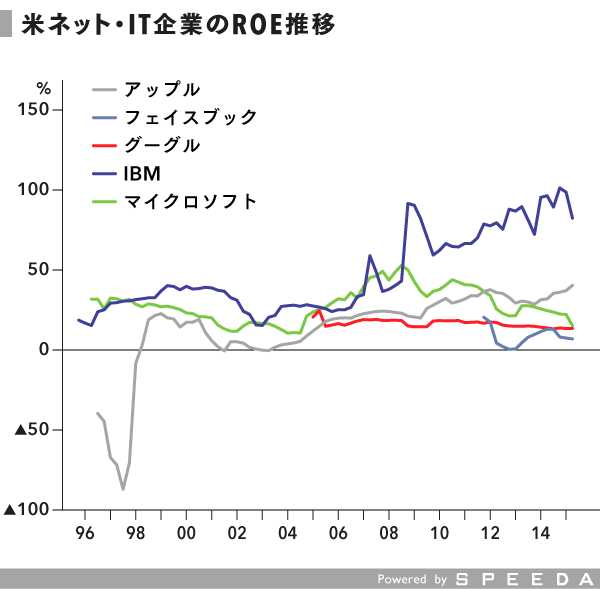

純利益が伸びていても、ROEが悪化しているときがある

一方で、SPEEDA総研BASIC ROE編第3回で取り上げたように、投資をしている株主から見たときに重要なひとつのポイントは、持続的に高いROEを維持する点である(もちろん企業のフェーズなどによる)。これは、負債には返済義務があるのに対して、株主資本は返済義務がないという点でリスクが高く、そのリスクに見合うリターンを期待しているからである。期待を実現させるために取締役の選任含む議決権などの権利も有している。

では、ネット・IT大手に関して、ROEの推移はどうなっているだろうか? なお、アマゾン・ドット・コムについてはROEの変動が大きすぎるため、今回は除いている。

まず、IBMがトップにあり、トレンドとしては増加傾向にあり、100%にも届きそうな勢いにある。

それ以外には、アップルは90年代の経営の厳しさがうかがえる一方、その後回復した。ただし現在のものすごい利益成長の割にはROEの改善は限定的で、2012年あたりは悪化している時期もあるが、最近は再度改善にある。マイクロソフトも2004~08年は大幅に改善したものの、その後は減少傾向にある。また、グーグルもトレンドとしては長期にわたって減少傾向にある。

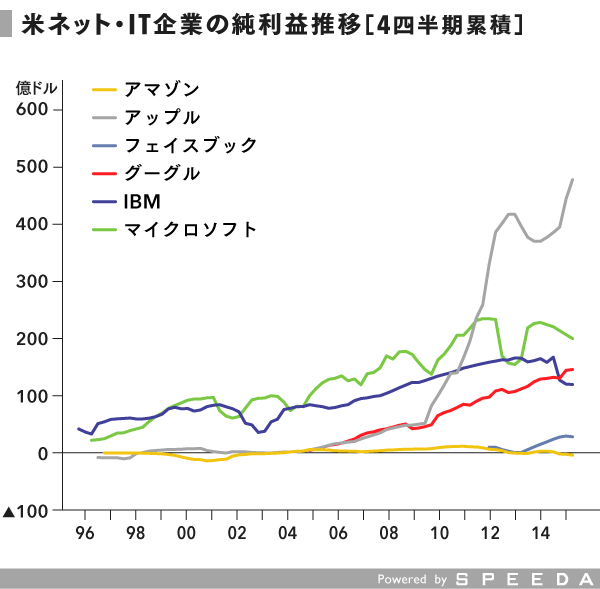

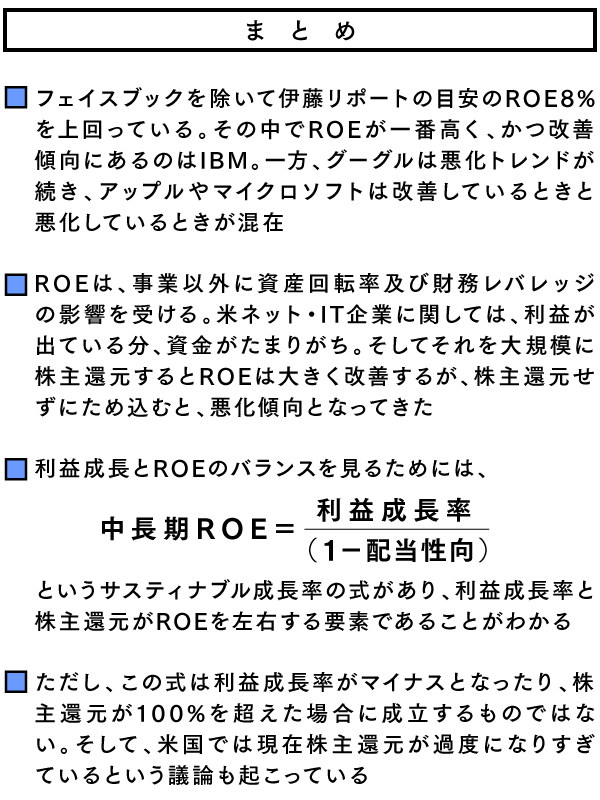

これら企業のROEは、フェイスブックを除けば10%を上回っており、「伊藤リポート」がグローバルな投資家の目安としている8%を上回っている。しかし、純利益が伸びている割に、ROEは改善していないことが多い。一方で、IBMの純利益は特に近年は下落基調にあるが、ROEは伸びている。なぜだろうか?

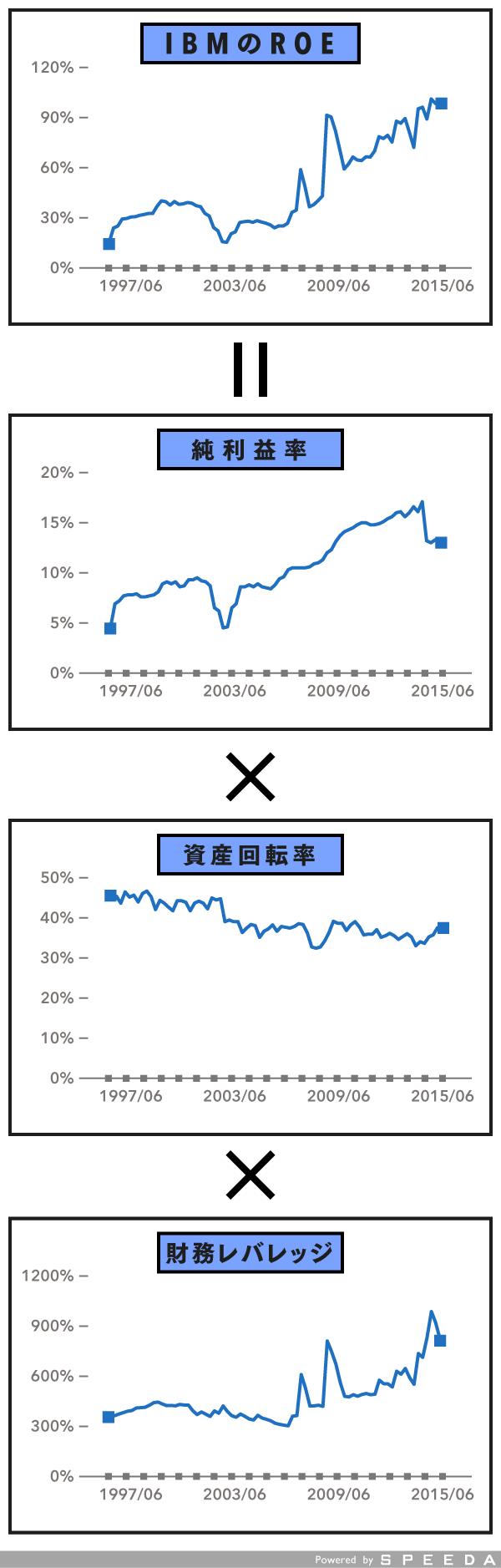

ROEの変化要因は、各社によって異なる

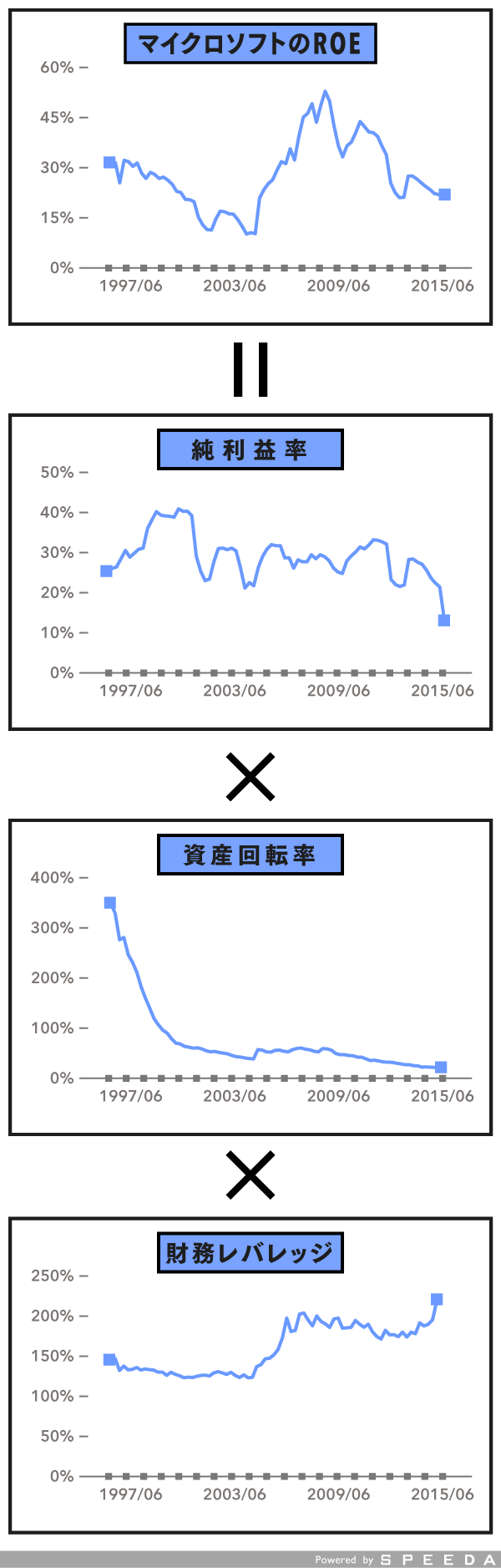

ROEの変化要因を見るため、SPEEDA総研BASIC ROE編第4回で取り上げたデュポン・システムを使って、要素分解してみる。なお、全企業ではなくIBMとマイクロソフトを取り上げて見てみる。

まずIBMに関しては、下記のようになる。

トレンドとして、資産回転率は微減トレンドだが、純利益率の改善と財務レバレッジの拡大によって、ROEが上がっていたことがわかる。純利益の額自体の伸びは穏やかであり、事業の取捨選択を進めて、利益率が高い事業に集中させてきたと言える。併せて、利益率が高ければ基本的には倒産リスクは下がるため、財務レバレッジを引き上げることも行い、ROEを改善してきたと言える。

一方で、マイクロソフトに関しては異なるトレンドが見える。

マイクロソフトは、2004年から2008年にかけてROEが大幅に改善している。この期間について、純利益率は大きく変わっていないが、資産回転率および財務レバレッジが両方とも50%程度改善し、ROEを大きく引き上げた(グラフでは資産回転率の改善はわかりにくいが……)。

ただし、2009年以降はROEは下落トレンドに再度転じている。利益率はそこまで悪化していないが、資産回転率が悪化傾向にあり、また財務レバレッジも若干減少トレンドとなった。そして直近では利益率が大幅に下落したものの、財務レバレッジが引き上がり、ROEの下落を一定に収めている状況にある。

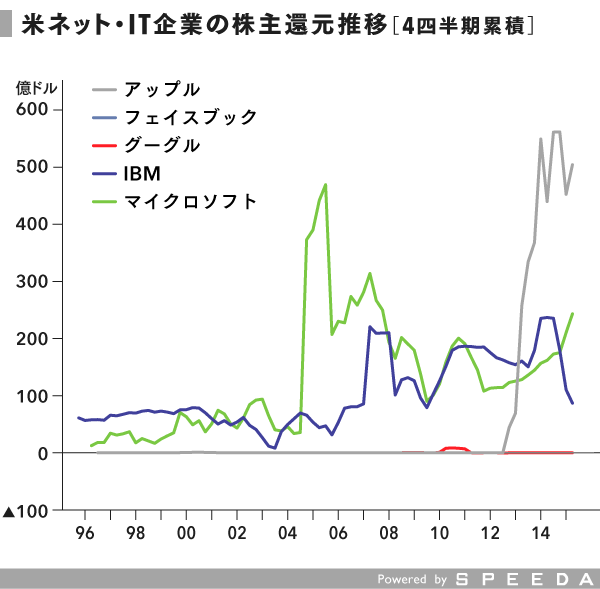

株主還元を続けるIBM、急拡大するアップル、しないグーグル

IBMとマイクロソフトにおいて、財務レバレッジや資産回転率もROEの改善要因となっていた。その背景のひとつとして、配当と自己株式の取得による、株主還元がある。

IBMは、純利益が2007年以降はおおむね100億ドルを超える水準で推移している。一方、株主還元については200億ドルを超えるときもあり、累積では純利益以上の株主還元を行っている。株主還元を行うためには現金が必要であり、余剰現金を減らしたり、足りない場合は負債による調達が行われる。

自己株式の取得は株主資本を減らす効果があり、これらの合計によって、財務レバレッジが拡大してきたことがうかがえる。

マイクロソフトも、同様に2004年後半に巨額の株主還元を行っていることがわかる。一方でその後株主還元額が減少する一方、利益率自体の減少もあり、ROEは悪化に転じていた。

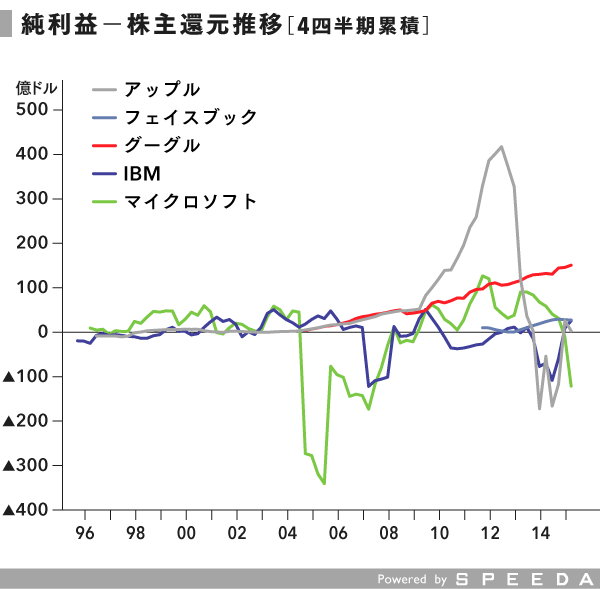

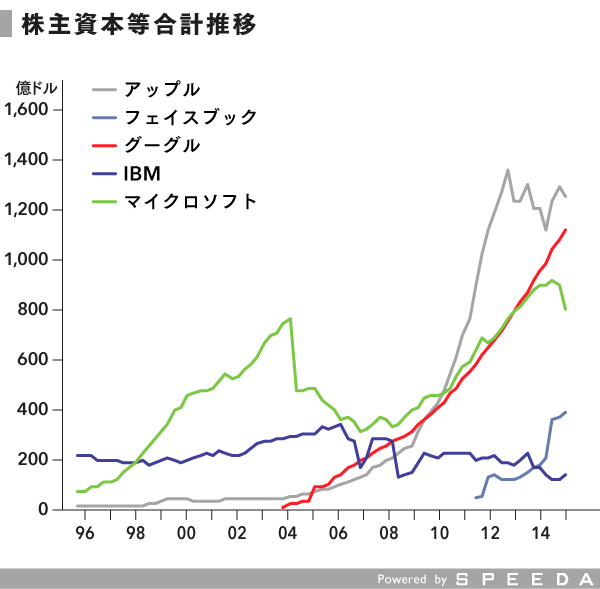

下記は、純利益から株主還元を引いた金額の推移、そして株主資本等合計の推移である。

アップルに関して、特にiPhoneが拡大した2009年以降、純利益が拡大する一方、株主還元が行われていなかった状況がうかがえる。しかし、ティム・クック体制になり、巨額の自己株式の取得も含めて純利益を上回る株主還元を行い、これが原動力となり、直近の株主資本等合計は横ばいで推移している。

一方で利益はさらに拡大しているため、直近ではROEは改善傾向にある。逆にグーグルは、株主還元をほとんど行っておらず、純利益が成長し、そのために株主資本等合計も一貫して拡大、そのバランスからROEは継続的に悪化している。

利益成長とROEのバランスはどう取ればいいのか?

企業は利益を上げることによって持続することが可能で、リスクを取って資金を出している株主にも報いることができる。その観点で、「ざっくりROE」でも書いてきたが、持続的に高水準のROEを維持するということが重要だ。

では、どうすれば持続的に維持できるのか? 事業側で高水準の利益を上げることはもちろん重要だが、すでに見てきたようにそれができているネット・IT大手企業でも、ROEが下がっていることがある。

この理論的な背景としては「サスティナブル成長率」というものがある。SPEEDA総研BASIC ROE編#3にて、Mr. チワワさんがコメントくださっているが、

というROEに関する式がある。この式が意味することは、ROEは、利益の成長率(サスティナブル成長率)と、配当性向(株主還元)から計算できるということだ。逆に言えば、利益の成長率が一定であれば、ROEを維持するための株主還元比率があり、ROEを改善させるためには利益成長率を引き上げるか、株主還元比率を引き上げる必要があることも示唆している。

IBMは、これまで利益成長率が鈍化する中で、株主還元を増加させることで、むしろROEを改善させてきた。一方でグーグルはまったく株主還元をせず、ROEがどんどん下がっている。それ以外の各社は、株主還元が十分でなくROEが低下する局面もあれば、株主還元を強化してROEを引き上げた局面もある。

事業の種類や、フェーズもさまざまであり、一概に判断できるものではないが、ひとつの目安とはなる。

一方で上記の式は、利益成長率がマイナスになったり、株主還元が100%を超えてきたりするとおかしくなる。これは、このモデルが「サスティナブル」、つまり持続的な成長のために必要な数値のバランスを求めるためのものだからである。

利益成長していないのであれば、利益成長させるための施策が必要ということである。また、株主還元を継続して利益以上に行い株主資本が減り続ければ、企業としては持続的ではない。

自社株買いを行うことは、株数が減ることであり、同じ利益でも1株当たり利益が増加する。自社株買いの1株当たり利益への成長寄与は、米国の主業企業が含まれるS&P500で見ると、2割を超えるほどになっていると報道されている。

このような状況があり、米国では株主還元が行き過ぎているという批判も出てきている。特に、世界最大の資産運用会社であるブラックロックのCEOであるローレンス・フィンクは、S&P500に入っている企業にその旨を含めた書簡を送付している。

(文・加藤淳)