東芝の不正会計、過去事例から上場廃止の可能性を考える

2015/7/21

東芝が不正会計で揺れている。さまざまな論点があるが、本記事では上場企業である東芝が、上場を維持できるのか、それとも上場廃止になるのかという点にフォーカスする。

まず東証の上場廃止基準を確認し、過去の代表的な不正会計事例とその際の上場廃止・維持の背景を見る。その後、東芝に関して「SPEEDA」も活用して分析を行う。なお、不正会計自体の詳細は、昨日発表された第三者委員会の報告資料、今日行われた同社の記者会見、および第三者委員会の記者会見などの報道に譲る。

本レポートは、上場に関して網羅的に見るために、長いレポートとなっている。そこで、まずは結論だけ下記にまとめた。

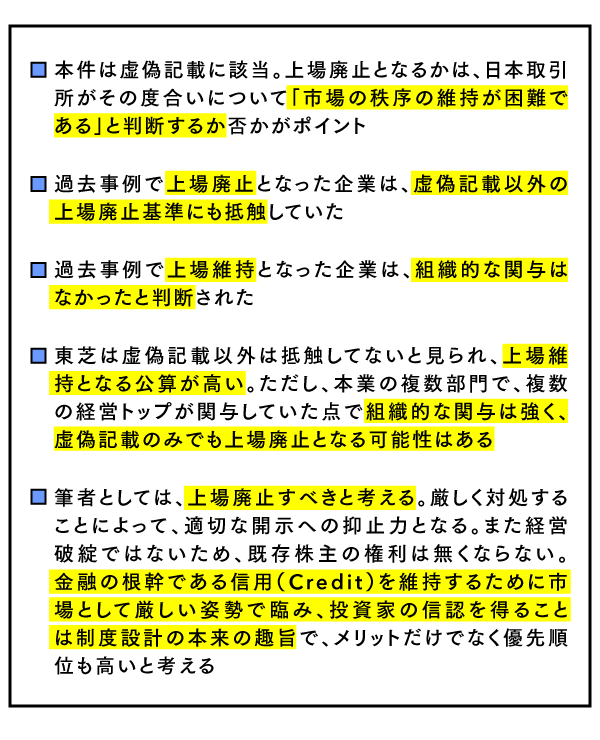

上場廃止基準は複数あり、東芝は虚偽記載に該当

東芝は東証一部上場銘柄である。そこで東証一部の上場廃止基準をまず見る。さまざまな項目があり、時価総額や株主数、また債務超過であり、かつ1年以内で解消しなかった場合などがある。

今回東芝が該当するものとして、「虚偽記載又は不適正意見等」となる。その詳細は下記のようになる。

a. 有価証券報告書等に虚偽記載を行った場合であって、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき

又は

b.監査報告書又は四半期レビュー報告書に「不適正意見」又は「意見の表明をしない」旨等が記載された場合であって、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき

(出所:日本証券取引所グループ)

ここでポイントとなるのは、「虚偽記載を行った場合であって、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき」という文言である。

つまり、虚偽記載だけでは上場廃止とはならず、日本取引所が市場の秩序の維持が困難であると認めるか否かがポイントとなる。

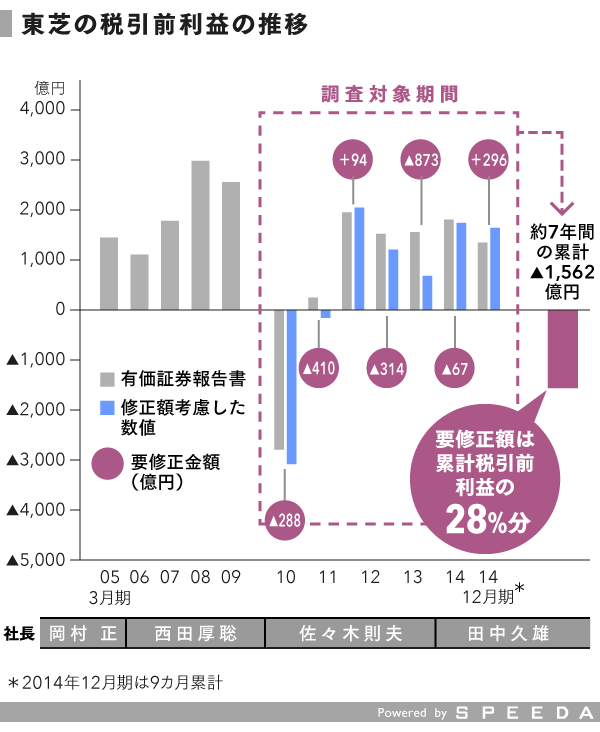

なお、月曜日の第三者委員会の発表では、第三者委員会と同社自主チェックをもとに、税引前利益に関して各年度の要修正額が記載されている。グラフは、現在開示されている東芝の有価証券報告書の税引前利益と、今回発表された要修正額から実態を計算したものである。要修正額を合計した金額はこの間の税引前利益の28%にも相当する。

虚偽記載で上場廃止となった企業と上場維持となった企業に分かれる

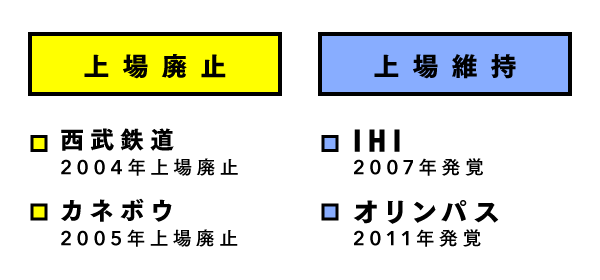

残念ながら、不正会計事件は過去にも起こっている。その中で、今回は下記の4件を取り上げて、それぞれの上場廃止もしくは維持の判断の背景を見る。

上場廃止となった企業は、虚偽記載以外にも上場廃止基準に抵触

上場廃止となった西武鉄道の虚偽記載内容は、株主の保有株式数に関する記載である。同社は実質的にはコクドが保有している株を、関係者などの名義を借りて、実際より低く記載をした。

つまり実態の保有比率は記載より高く、その保有比率は当時の東証の少数特定者株主比率基準に抵触していた(現在は大株主の保有比率に関する規則は、流通株式比率という別の尺度となっている)。

次にカネボウの虚偽記載内容は、財務諸表自体である。連結で債務超過となっていたが、赤字を黒字としたり、貸借対照表では債務超過に対して資産超過にするなどの虚偽記載を行った。債務超過も東証の上場廃止基準のひとつである。なお、カネボウの会計不正では、会計士もその一端を担っており、4人の逮捕者と、担当監査法人であった中央青山は解散に至った。

これら2つの上場廃止事例からは虚偽記載がなくても、ほかの上場廃止基準に抵触していたことから、上場廃止という判断に至ったと言える。

なお、カネボウは上場廃止前に産業再生機構の支援を受け、また上場廃止後に化粧品部門は花王に売却され、その他事業はアドバンテッジパートナーズ、MKSパートナーズ、ユニゾン・キャピタルが株式取得し、その後ホーユーに売却された。また、西武鉄道もサーベラスが株式取得をし、再編を経た後に2014年に西武ホールディングスとして上場した。

このように上場廃止した場合には、株主再編や資金注入も含めた産業再生が併せて行われることが多い。会計不正はそもそも経営危機となっていることが多かったり、所有構造に問題があったりして、企業としての信用が失われていることが背景と考えられる。そのような状態で、大量のリスクマネーを供給できる主体は、産業再生を行うプライベート・エクイティ・ファンドが中心となる。

上場維持となった企業は内部管理での課題はあるものの、組織的な関与が認められなかった

上場維持となったIHIは、エネルギー・プラント事業における工事進行基準適用に関して、コストダウン効果の評価や、見積もり原価への織り込み済み漏れが発生していた。そして2008年2月8日に、審査の結果、上場廃止基準に該当しないとの判断がされた。

併せて、工事進行基準に関する必須情報のチェックプロセスやモニタリング体制が万全でないなど内部管理体制の不備が確認されたことから、特設注意市場銘柄へ指定された。これは、正しくない会計・開示があったものの、組織的かつ悪意があったものではないという判断がされたと考えられる。なお、2009年5月11日には特設注意市場銘柄の指定から解除された。

オリンパスについては、日本のバブル崩壊によって、本業以外の投資での運用損失が発生した。それを隠したり、ないものとするべく、歴代の経営陣の間で隠蔽(いんぺい)や会計操作が行われてきた。

オリンパスは、一部の関係者のみが関与した組織的なものではなく、また債務超過でもないという点が、上場維持の判断の背景と報道されている。第三者委員会の調査報告書にも「企業ぐるみの不祥事が行われたわけではない」との言及がある。

東芝は虚偽記載のみだと上場維持される可能性が高いが、より組織的・意図的ではある

昨日発表された第三者委員会の発表資料をもとに、また今後損失額が明らかになる繰延税金資産の取り崩しによる損失発生を踏まえても、4000億円弱の損失であれば債務超過とはならない。また株主も分散していることから、ほかの上場基準に関しても問題ないと考えられる。このことから、虚偽記載のみだと上場維持される可能性が高い。

上場廃止や、それに伴う特設注意市場銘柄への指定などに関する制度は、2013年度に改訂された。改定時の検討資料を見ると、下記のようになっている

「直ちに上場廃止としなければ市場の秩序を維持することが困難であることが明らかなとき」とは、例えば、上場前から債務超過であったなど虚偽記載により上場基準の著しい潜脱があった場合や、実態として売上高の大半が虚偽であったなど虚偽記載により投資者の投資判断を大きく誤らせていた場合など、そのまま当該銘柄の上場を維持すれば当取引所の金融商品市場に対する投資者の信頼を著しく毀損すると認められる場合が想定されます。(出所:日本証券取引所グループ)

過去約7年度の税引前利益合計の約3割分の修正は、市場に対する投資者の信頼を著しく毀損(きそん)すると考えるかは、オリンパスの場合は株主資本比率が最も低いときは5%を切るまでに縮小していた事例もあるので、判断は難しい。

一方で、日本取引所が上場各社に求めている業績予想に関しては、営業利益・経常利益・当期純利益に関して30%以上の増減があった場合を基準として修正を求めている。今回に関しては、単年度ではなく累積期間で約3割の修正が税引前利益で予想され、また繰延税金資産の取り崩しを踏まえると、純利益では30%以上の修正があるだろう。

また、上場維持の判断がされたIHIやオリンパスと比較すると、複数部門が関わり、かつ経営陣の関わりなど組織的かつ意図的であるということはできるだろう。加えて、オリンパスの場合は、本業とは関係がない領域での損失をいかに隠すかという点だったのに対して、東芝の場合は複数のコア事業で、不正会計が行われていた。

よって虚偽記載のみであったとしても、その深刻性に鑑みて、上場廃止判断が下される可能性もあると考えられる。

それでも上場廃止とすべきと考える理由

ここからは筆者の意見である。結論から言うと、上場廃止とすべきと考える。

上場廃止とした場合のデメリットは、提出された実態とは異なる会計情報をもとに投資を行った投資家が、被害を受けることだ。

しかし、現時点の情報では、会計不正は発生したが、債務超過とはなっていないと考えられる。上場廃止となった場合は、自由に売買可能な流動性はなくなるが、株主権利がなくなるわけではない。また、すでに東芝が主力行に融資を求めているという報道があり、過去の上場廃止案件を見ても、その後プライベート・エクイティ・ファンドが入っている場合が多い。

同様の「破綻を伴わない上場廃止」の例としてライブドアが挙げられるが、その後、NHN Japanの完全子会社となっており、その際の買取価格は上場廃止時より高かった。現時点では上場廃止となっておらず売買判断は可能であり、また上場廃止の判断がされても実際に廃止されるまでに売買も可能なように制度設計されている。

一方で上場廃止としなかった際のデメリット、上場廃止とした際のメリットとして挙げられるのが、今後の発生に対する抑止力低下と、投資家からの市場としての信頼向上である。

前述の制度変更時の検討資料に「当取引所の金融商品市場に対する投資者の信頼を著しく毀損すると認められる場合が想定されます」とあるが、まさにその趣旨に相当すると思う。

現在、筆者は上場廃止とならない可能性が高いのではないかと思うが、これがコンセンサス、つまり平均的な意見だと思う。実際に株価に関しても、オリンパスは一連の報道から最大で8割以上株価が下落したのに対して、東芝は現時点では25%にもならない下落にとどまっている。これは市場の大部分が「上場廃止とはならない」と考えてる証左とも言える。

東芝によって、大企業であればほかの上場基準に抵触していない場合は上場廃止とならないという前例が強まれば、今後同様のレベルの不正会計があった場合にも基準となる。個人的には、今回の不正会計の度合いは、IHIやオリンパスより深刻であると考えている。そして上場廃止となれば、今後はそこが基準となる。これは企業の不正会計への「誘惑」に対する抑止力ともなるだろう。

そのことによって企業の開示に対する信頼性が上がる(逆に上場廃止とならなければ下がる)ことは、投資家に信頼される市場となるためには極めて重要である。

金融や投資というのは、将来的にリスクがあることに対して、リターンを求めてお金を投じる業である。未来に関してのリスクを引き受けるためには、企業への信用(Credit)が根底にある。そしてその大きな部分を占めるのは、会計であり、組織であり、経営者である。

今回、これらに関して疑義が生じているのだから、その疑義に対して断固たる措置を取ることは、信用を前提とする金融システムにおいてはすべきことであると、金融業界にいたものとしては考える。