ROEは高いほうがいいのか。最新データでみる上場企業の順位

2015/7/1

経済を知るうえで必要なキホンを解説する「SPEEDA総研 BASIC」。ROEを知るための基礎知識を習得してもらう目的で合計5回の連載を前々回からスタートした。第1回はPL(損益計算書)、第2回はBS(貸借対照表)について、SPEEDAを利用して解説してきた。今回は、いよいよ本連載のメインストリーム、ROEについて説明していこう。

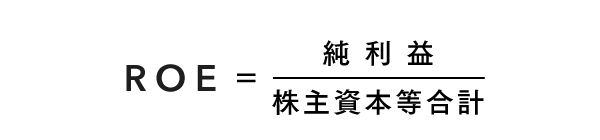

ROEとは何か?

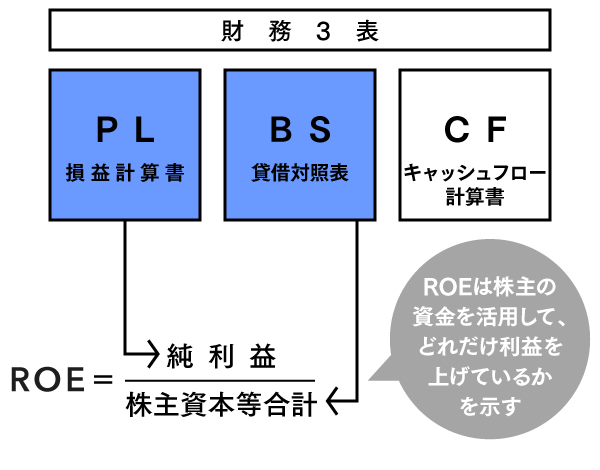

まずは、ROE(Return On Equity=株主資本利益率)の定義を再度確認する。

分子の当期純利益とは、PLの科目のひとつで、ある期間に関してさまざまな費用を取り除いた後に残る利益のことを指す(詳しくは連載の第1回を参照)。

利益を表す科目には複数の種類があり、営業利益は一般的に本業の稼ぐ力を示すと言われる。ただ、株主として最も重要なのは、税金などの費用を取り除いて、最後に残った金額。

ざっくりと例を言うと、「給与の額面と手取り額」のようなもの。働いている人にとって額面の給与額は重要だが、最終的には手当などが追加され、社会保険や税金などが控除された手取支給額が一番大切だろう。支給額の元になるのは、控除前の給与額ではあるが、すべてが入ってくるわけではないからだ。

分母の株主資本等合計は、連載の第2回を参照してほしいが、ざっくり言うと、BSの科目のひとつで株主が提供した資金や、その資金を用いて稼いだ利益の蓄積金額のこと。

負債とは違い、企業側に返済義務はないが、株主は必ず返済されるわけではないリスクを負っているので、リターンを企業に強く求める。そのリターンを生むために、取締役の選任を含む議決権などの権利も有している。

ROEは、式のように、利益を株主の資金で割る。つまり、ROEは株主の資金を活用して、どれだけ利益を上げているかを示していると言える。

ROEランキングで首位に立つのは?

では、ROEのランキングを見てみよう。過去の連載と同様に、売上高が上位50位以内に入っている企業(金融業を除く)で絞り込み、SPEEDAを使ってROEの5年平均値からランキングを作成した。参考までに直近値も示した。

ROEを見ると、純利益率および株主資本比率でトップだったNTTドコモが14位。一方、トップのソフトバンクは、純利益率では2位だったが、株主資本比率では低いほうからのランキングで5位だった。東京電力が直近ランキングで3位に入っていることも興味深い。

ROEは高いほうがいいの?

株主はリターンを期待して投資しているので、ROEは高いほうが基本的には良い。もちろん、ROEが高いからと言って、株価が高いときに買えば、投資リターンが少ない・出ない可能性はある。

しかし、持続的にROEが高い会社であれば、資金を有効に再利用して会社の利益が増え、利益・配当・株主資本の増加という観点で、株主に金銭的価値を長期的に与えられる可能性が高い。

なので、会社が株主のものであり株主はさまざまな権利を有することを踏まえると、「持続的に高い」ことを求められていると言える。

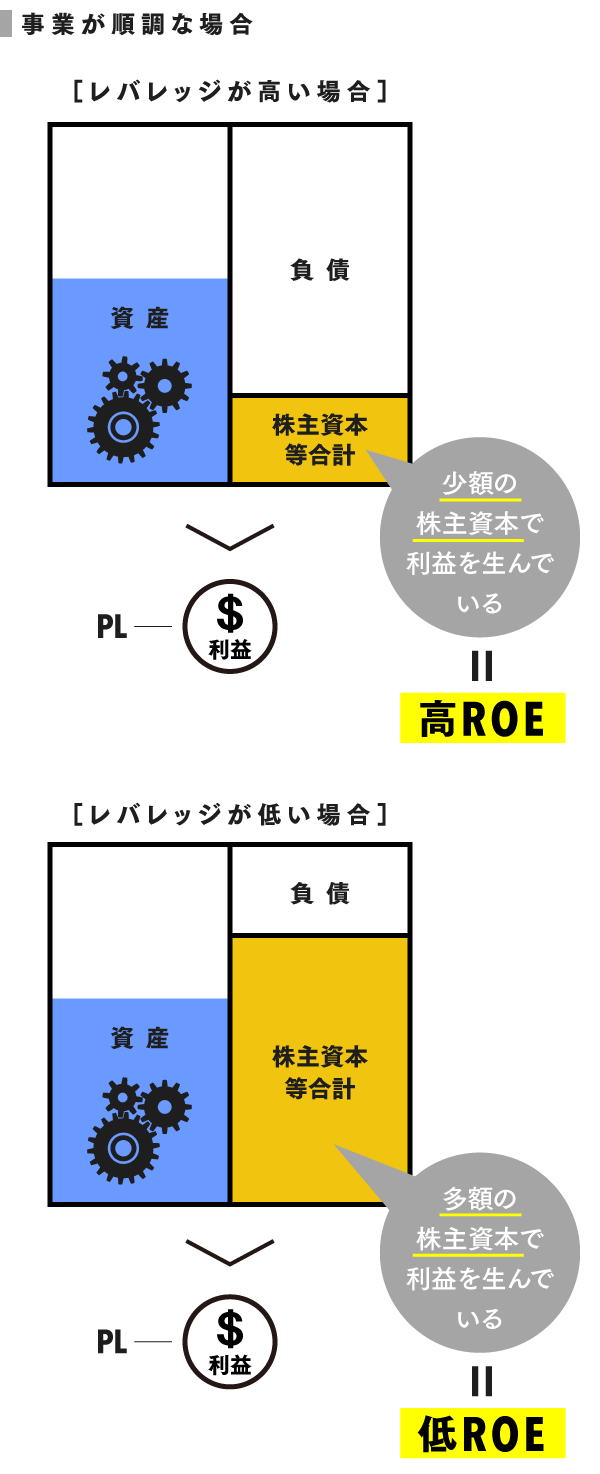

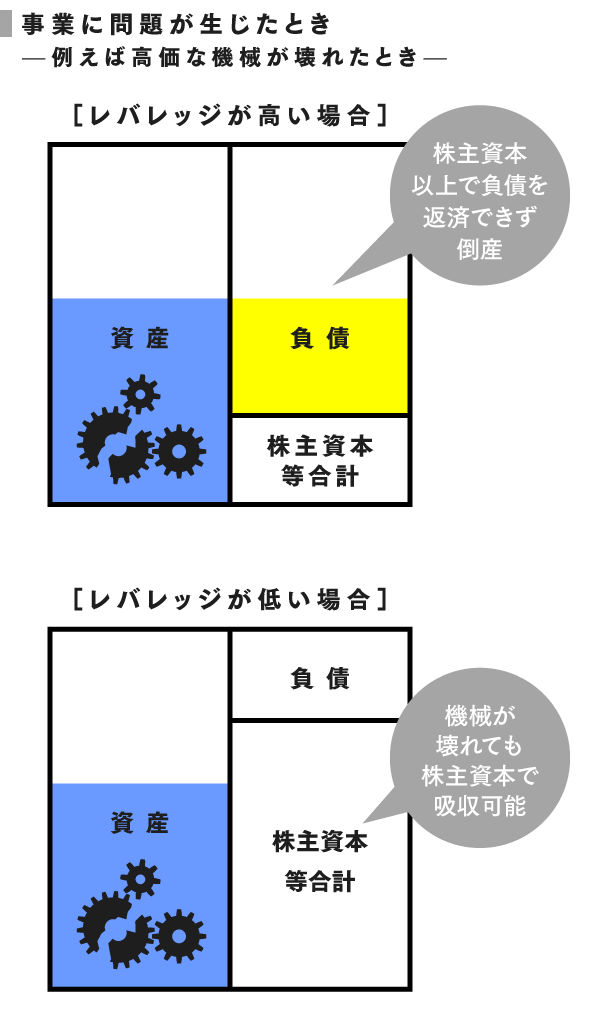

ただ、ROEは高ければいいのかというと、そう単純ではない。前回記事にあるように、負債は返済義務がある資金調達手段。たとえば、株主資本が極めて小さい状態で損失を出せば、企業は債務超過となる。つまり、持続的でない。

ROEは割り算で計算されるので、分子である利益を大きくするだけでなく、株主資本を小さくすることでも、上げることができる。株主資本を自社株買いなどによって小さくすることは、「財務レバレッジを高める」と言う(次回記事でここについては詳しく説明する)。

財務レバレッジを高めた後に事業が悪化すれば、債務超過に近づく。銀行や債券投資家は、債務超過になりそうな企業を、基本的に避ける。避けられている中で資金調達しようとすると、金利は高くなり、最悪の場合調達することができない。つまり、倒産リスクが大きくなるのだ。

また、創業期や成長市場であれば、向こう数年のROEを重視するよりも、売上規模の拡大を優先する企業もあるだろう。ただ、これは規模を拡大させることによって、将来的に「持続的にROEが高い状態」を築けるという期待を前提にしていると言うこともできる。よって、ROEは、投資家から「持続的に高いこと」を期待されるのだ。

まとめると、株主はROEが高水準で持続することを期待している。持続することに重要性を置いているため、一般論として、事業の種類や企業のフェーズも含めて考慮し、短期的に高いことだけを追い求めているわけではない。

そして、ROEが持続的に高水準で維持できれば、株主の金銭的価値に長期的に寄与する可能性が高い(ここでは説明しないが、興味がある人は「サスティナブル成長率」を勉強してみてほしい。ROEが高いほうが利益成長率が高く、利益成長率が低くなったときには配当性向を高めないとROEが維持できない)。

どうしてこんなに議論になるの?

あるモノを売って、少ない利益と多い利益、どっちを得たいかと言えば、当然多い利益だろう。このように事業自体の利益率を示す営業利益率や純利益率に関して、高いことを嫌がる人はいない。

ROEも、投資家からは高いことを期待される。しかし、経営者はROEのみが指標ではないとも言う。意見が一致しないのはなぜだろうか。

前述のように、株主資本が小さいほど倒産リスクが増す。資金調達に苦労した創業経営者などであれば「頑張って大きくした企業が、倒産する可能性をなぜ上げなければならないのか」と思うかもしれない。

一方で、株主は、資金を提供しリスクを負ったのだから、無視できるレベルのリスクなら、積極的に株主還元してほしいと考える(無視できないレベルは、リターンが上がらないので、株主も基本的には求めない)。

また返済義務がないからこそ、成長のためにチャレンジすることに適した資金調達の分類となっている。株主還元するほど、そのチャレンジも小さくなる・できなくなるというのも、真実だろう。

ただし、株主は、そのチャレンジがされていなかったり、していてもリターンが期待できないことであれば、還元してほしいと考える。

また、会社側は頑張っているからこそ、稼いだお金は株主のものではなく会社のもの、創業者であれば自分のものであるという意識があるかもしれない。会社が成長できたのは、株主の資金を活用した結果ではあるが、一方で社員や自分が頑張った成果でもある。

その成果を株主に一部還元するならともかく、もっと還元しろというのは虫が良い話ではないかと思うかもしれない。特に、創業者が大株主である場合には、株主としての意思決定も創業者の意向が強く反映されるため、ほかの株主と利害が一致しないことがある。

ROEは株主資本で割って計算される。そのため、株主資本の使い方や、適切な水準も関係してくる。倒産リスクをどれくらい取るべきか、資金をどう使うべきか、資金は誰のものか、会社は誰のものか、リターンの分配はどうあるべきかという議論が、価値観や感情論含めて入ってきて、それぞれに考え方が違うために意見が割れるというのが、実態だろう。

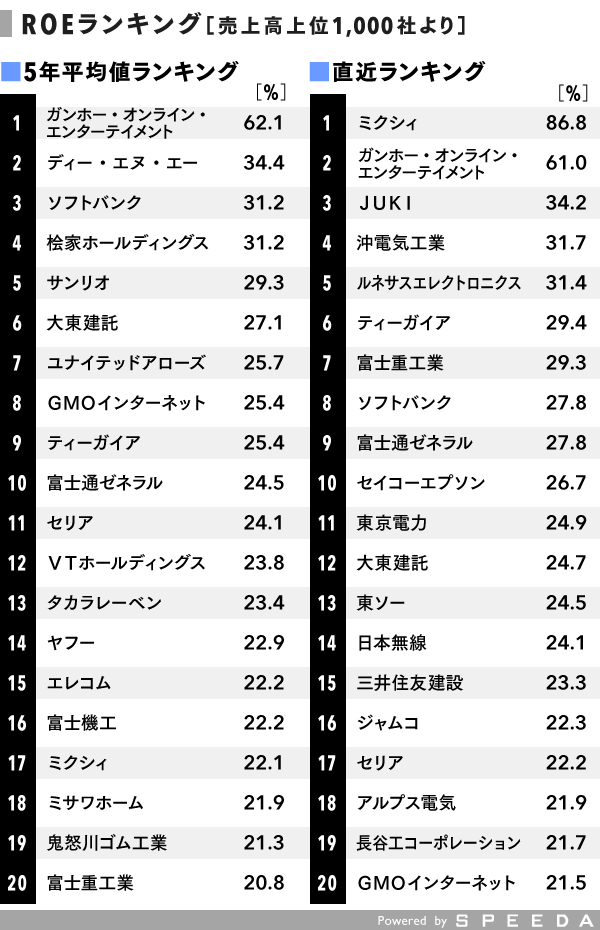

売上高上位1000社だとランキングはどう変わる?

最後に、冒頭で見たランキングの対象を、売上高上位1000社に拡大してみてみる。

上位50社でトップだったソフトバンクは3位に入っており、全体でも5年平均値で高水準だ。また、2位の富士重工業も20位に入っており、全体の中で高いということもできるし、売上が小さい企業の中で、ROEが高い企業が多く存在することも示している。

ガンホー・オンライン・エンターテイメントや、ディー・エヌ・エー(DeNA)などのゲーム企業だけでなく、富士通ゼネラルや鬼怒川ゴム工業のような製造業も含まれ、小売業でもユナイテッドアローズや100円ショップのセリアが含まれている。このように、ランクインする企業の業種業態は幅広い。

なお、特別利益の影響が大きかったり、これまで経営が厳しかった企業で過小資本となったあとで、特別利益や税控除含めて利益金額が膨らんで、ROEが異常な水準にあると判断した企業は、ミスリードが多いと考え割愛した。