日東電工と信越化学工業の株価の差を考察してみた。ヒントはROEと株主還元か

2015/06/20, Longine

投資家に伝えたい3つのポイント

- 日東電工(6988)と信越化学工業(4063)の事業、財務、株価など、両社には多くの共通点があるように感じる。世界的トップシェアを有する電子材料事業、海外売上高比率、高い利益率、年間配当金、外国人株主比率等にそれを見ることが可能だ。

- 株価の変動トレンドも非常に似ている。ただ、2015年3月以降、日東電工の株価が信越化学を上回る現象が強まっている。日東電工の株価は1万円目前なのに対して、信越化学は年初来安値更新が続いている。

- 様々な指標を比較してみると、自己資本利益率(ROE)の格差が、株価の違いにつながっているという結論に達した。信越化学のROEに対する姿勢が明確になれば、株価の評価が劇的に変わる可能性は十分あると考える。

当レポート関連銘柄

- 信越化学工業(4063):塩ビ樹脂、半導体シリコンウエハーで世界トップシェア。金川千尋会長の個性強い経営が高収益の背景。米国でのエチレンプラント建設、レアアースマグネット、半導体レジストの海外製造拠点の構築を邁進中。

- 日東電工(6988):工業用粘着テープが創業技術だが、液晶パネルの偏光板で世界最大手の一角を占める。同社の3つのセグメントでは偏光フィルムを柱にしたオプトロニクスが売上高の60%弱、営業利益の80%弱(2014年度実績)を稼いでいる。注目はコーティングによる新規の偏光板が、薄型高精細テレビで飛躍期を迎えつつあること。

似たトレンドを描く両社の株価推移、日東電は上場来高値を伺う動き、信越化は?

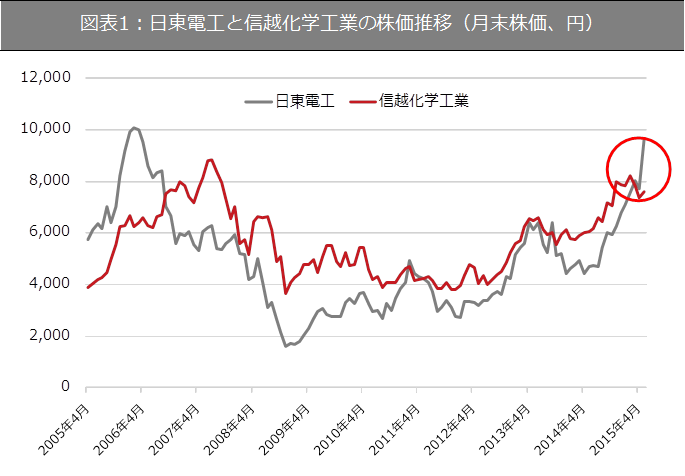

図表1は2005年4月から2015年5月までの両社の月末株価の推移を表している。価格差はあるものの、両社の株価の動きには一定の連動性を見ることが出来る。これは日東電工が液晶パネルの肝である偏光板で、信越化学工業が半導体ウエハーで其々、世界トップシェアの地位を有する共通点によるものが一因と考えられる。

また、これまでは信越化学の株価が日東電工を上回って推移してきたが、2015年3月以降、逆転現象が鮮明となっていることにも注目したい。一般的には、日東電工の業績上方修正に対して信越化は計画線に止まっているということが主な理由と見られているようだが、本当にそれだけだろうか。

出所:SPEEDAをもとに筆者作成

両社の共通点を列挙してみると多くの共通点、違うのは何か

信越化学の売上高は1兆円超、日東電工は8,000億円強とやや規模格差はあるものの、営業利益率は信越化学15%、日東電工13%となっており、両社とも製造業の中では高い部類に入ると言えよう。

両社とも海外売上高比率が72%強と高いことも共通点だ。(数値はいずれも2015年3月期実績)

両社は財務的にも優良企業であり、流動資産には数千億円単位の現預金を有しており、手元流動は高い。自己資本比率も信越化学80%、日東電工72%と高い水準を維持している。

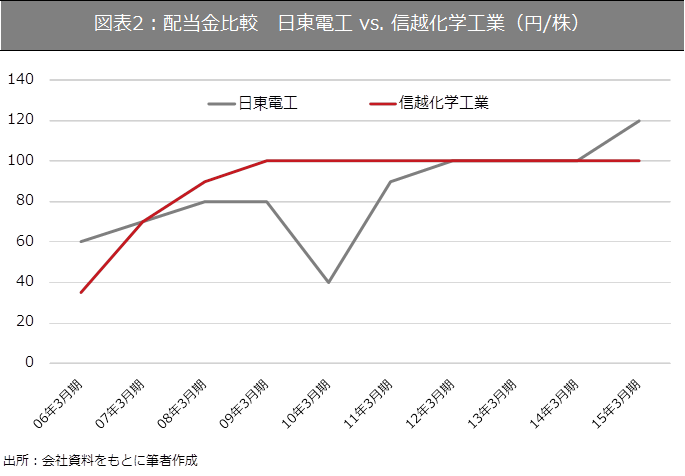

2015年3月末における外国人持ち株比率に関しては、両社とも全く同じ43%である。東証上場企業の平均が30%強であることから、両社とも外国人投資家から高い評価を得ているものと考えられる。配当では2012年3月期から2014年3月期まで両社とも年間100円配当を実施した。

しかし、2015年3月期は信越化学が100円据え置きであったのに対して、日東電工は20円増配の120円を実施、2016年3月期予想は更に10円増配の130円を公表している(信越化は公表せず)。日東電工は今後の配当性向25~30%をターゲットとしており、今後の業績次第では連続増配が期待できよう。

決定的なのはROEの格差、信越化のROEに対する見方が当面、注目される

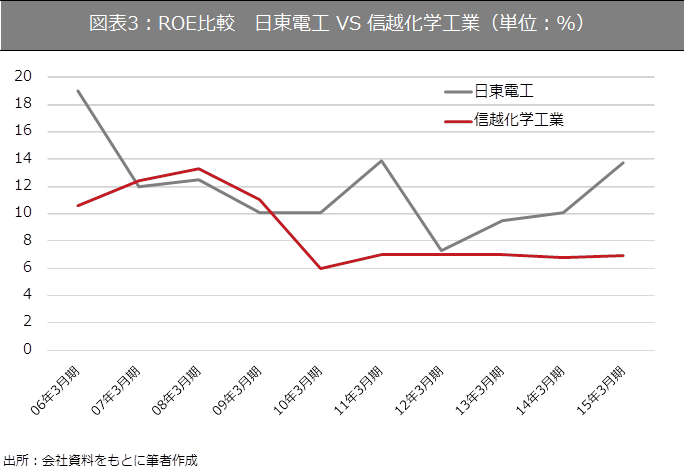

最近の株価に対するインパクトとして、株主還元姿勢が大きな要素を占めているようだ。具体的には、配当、自己株取得(消却含む)、ROE(自己資本利益率)が主なポイントである。自己株取得に関しては両社ともさほど積極的ではない。決定的に異なるのはROEである。

2015年3月期実績のROEは、信越化学7%に対して、日東電工14%と2倍近い格差が生じている。信越化学はROEのターゲットを明らかにしていないが、日東電工は向こう3ヶ年、現状の14%前後を維持したいと表明している。両社の株価の評価に違いが出始めた要因は、このROEに対する会社側の姿勢の違いが最大の要因ではなかと筆者は考えている。それ故、今のところ音なしの信越化のROEに対する具体的な姿勢の変化が株価評価の劇的な改善につながるかどうか、注視したい。

© 2024 Longine.

プレミアム会員限定の記事です

今すぐ無料トライアルで続きを読もう。

オリジナル記事 7,500本以上が読み放題

オリジナル動画 350本以上が見放題

The Wall Street Journal 日本版が読み放題

JobPicks すべての職業経験談が読み放題

コメント

注目のコメント

プロが書いたにしては不思議な記事です。

異なる会社の株価を絶対値で比較することに意味はないので、図表1はTOPIXも加えてインデックス化の上で時系列比較をした方が良いと思います。なお、インデックス化するとこの期間で信越化学の方がパフォームしているので筆者の方の主張にとって不都合が生じることになるのかもしれませんが。

あと、一番大事なマルチプル(PER, EV/EBITDA, PBR)の推移チャートとそれに対する考察がこの記事にはありません。マルチプル分析がないと、両社の過去・現在の株価が高いのか安いのかまあまあなのかが分かりません。マルチプル分析の上で、マルチプルで説明がつかない足元のパフォーマンスの差はROEや還元水準であるとの考察であれば、なるほどと頭にすっと入りそうです

配信メディア

今日のニュース

- 67Picks