利益もダントツのアップル。続くのはどこか

2015/6/10

企業・業界分析プラットフォームの「SPEEDA」では、その膨大なデータと分析知見を活用して、アナリストが業界リポートを提供している。SPEEDA総研では、マーケットに大きな影響を与えるトレンドやニュースをアナリストがピックアップし、定量的・定性的な視点で詳説する。今回は、前回「ネット・IT6社の売上比較。年商No.1はアップル、成長率トップは?」に引き続きアップルやグーグルなど米国のネット・IT大手企業6社にフォーカスし、各社の純利益を「SPEEDA」を活用して比較する。

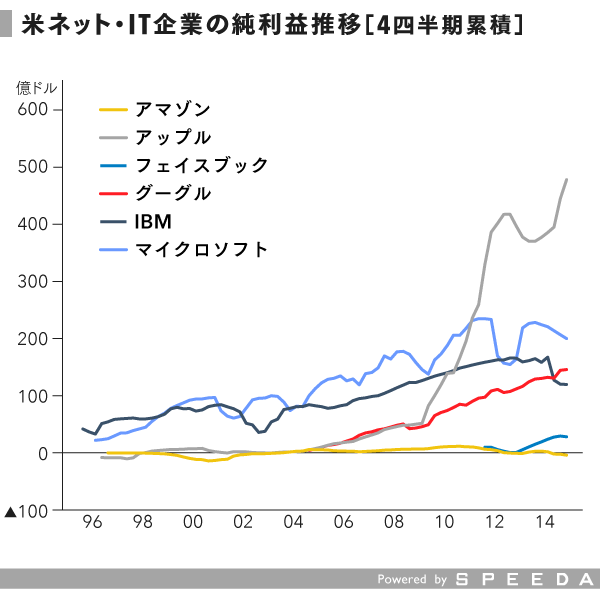

アップルは500億ドルに迫る規模

米ネット・IT大手企業の中で、前回に引き続きIBM、アップル、アマゾン・ドット・コム、グーグル、フェイスブック、マイクロソフトの6社をピックアップ。前回は売上の傾向を見てきたが、今回は、4四半期分の純利益を合算した数値でトレンドを読む。

純利益が一番多い企業は、売上高と同様にアップル。500億ドルに迫る規模で突出した存在だ。

IBMは、売上高ではアップルに抜かれるまでトップで、現在はマイクロソフトとアマゾンとの2番手争いを繰り広げるが、純利益に関しては状況が異なる。早くにマイクロソフトに抜かれ2番手となり、2015年3月時点では4位に沈んでいる。

マイクロソフトは、1998年12月にIBMを抜き、ITバブル以降にアップルにトップを明け渡すまでほぼトップを維持し、現在は2位にいる。金額の増減はあるものの、2015年3月時点では約200億ドル規模だ。

一方で、アマゾンは、広く知られている事実だが、設備投資などに積極的で純利益はほとんど出ていない。

グーグルは、売上高ではマイクロソフト、IBM、アマゾンの3社が1000億ドル弱に対して、700億ドル弱で、差がついていた。しかし、純利益を見るとIBMを抜き、現在は150億ドルまで拡大している。アップダウンが激しいマイクロソフトと比較すると、順調に伸びている状況がわかり、今後はマイクロソフトとの争いが注目される。

そして、売上高で規模が一番小さいフェイスブックは、純利益ではアマゾンより上ではあるものの、その他の5社と比較するとやはり小さい。

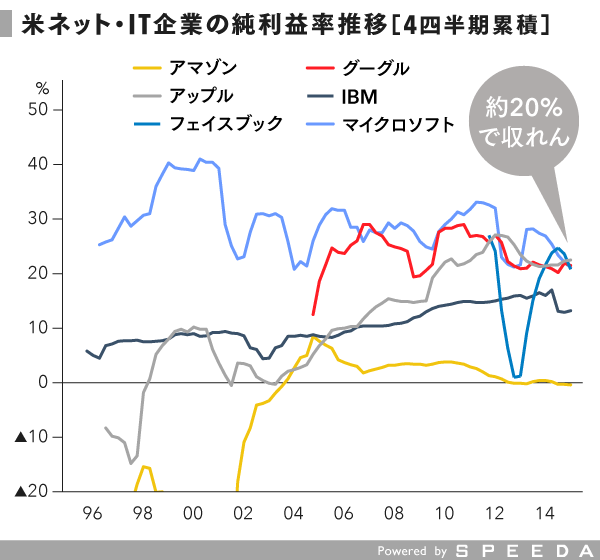

純利益率は約20%で収れん

純利益率の推移をみると、アップル、フェイスブック、グーグル、マイクロソフトの4社が現在は20%を若干超えた水準となっている。個人的には、ソフト・ネット事業のほうが材料費などがかからないことから高利益率になりやすい中で、アップルが競合と並ぶ利益率を出していることに注目している。

一方、現在各社が20%超の水準で収れんしているのは、人員を多く雇ったり買収を含めたさまざまなチャレンジをしたりして、失敗しながらも新しいサービスを生むことが、売上高、純利益を増加させるために必要であることを示唆しているように思える。

たとえば、こちらの記事にあるように、アップルの製品ラインアップはそこまで増えていないが、研究開発費用が金額だけでなく、売上に占める比率でも増加傾向にある。

アマゾンは徹底的に投資を進めているので、純利益率は低い水準。

IBMは、他社と比較して低い水準で推移しているが、2000年代半ばから2013年までは改善傾向にあった。また、IBMはシステムインテグレータの中では利益率は高い。同社の2014年12月期の売上高純利益率は13%だが、SPEEDAのシステムインテグレータ業界で、競合する多くの企業の純利益率は、一桁台にとどまる。

フェイスブックは、一時、利益率が大きく下がった時期があるが、これは上場の際の株式報酬費用が背景にある。

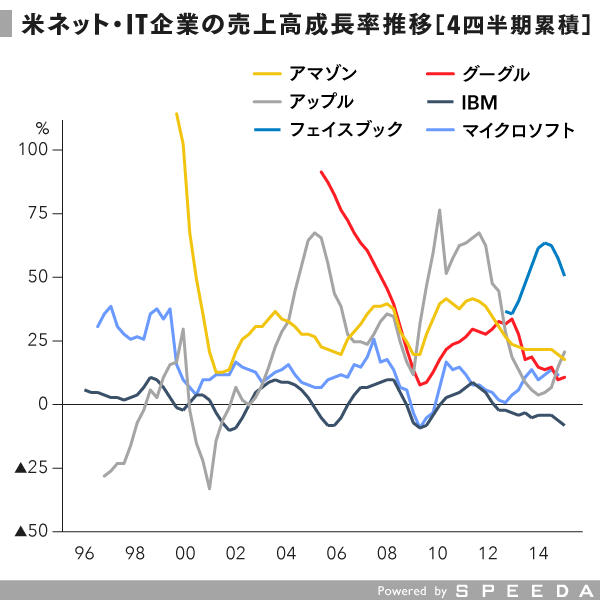

【+α Information】売上高成長率推移を見る

先週に「ネット・IT6社の売上比較。年商No.1はアップル、成長率トップは?」を公開したら、ピッカーの荒川拓さんから、「(売上高)成長率だけのグラフをつくったら面白いかもしれませんね」というコメントをもらった。

前回、売上高の直近成長率はフェイスブックがダントツで高いと書いたが、取り上げたほかの会社と比べて、現時点では規模が小さく成長フェーズにあることも背景にある。

他の企業が、今だけでなく、過去どういった成長率だったかを振り返ることには価値があると思い、今回、これまで純利益について説明してきたが、最後に前回触れなかった売上高の成長率推移を紹介する。

2014年12月時点のフェイスブックの売上高成長率は50%超だが、アップルはiPodが拡大した2000年代前半、またiPhoneおよびiPadが爆発的に拡大した2010年前後に50%台に到達した。ただ、1990年代から2000年代初頭にかけてはマイナス成長の時期もあった。

グーグルも上場後数年は売上高成長率は50%を超えていたが、2008年3月以降は50%を下回っている。IBMは、グラフで表示した期間、一貫して低水準。アマゾンは、50%を超えているのは上場直後ぐらいだが、25%を超える水準をコンスタントに達成している。

マイクロソフトは、ITバブルの期間を含めて、グラフでの期間では50%を超えたことはないが、安定的に成長している。規模として1000億ドル近辺を占める2番手集団3社の一角となっている。

アマゾンとマイクロソフトを見ると、爆発的な成長の後、一定の規模を得た後にも、10~30%程度の年率成長をいかに維持し続けられるかが、規模という観点ではカギを握る。

【One Point Message】

・純利益でもアップルが突出した存在。500億ドルに迫る規模

・2位は約200億ドルでほぼマイクロソフトが維持。その後は3位がグーグル、4位IBMと続く

・利益率は上位企業も約20%で収れん。IBMが10%半ばで追い、アマゾンは積極投資の時期で、実額・利益率ともに低位

・50%超の売上高成長率は長く続かない。10~30%程度成長をいかに長く持続させるかが、規模においてカギ

【予告】

ROEはどうなっている?

今回は米国ネット・IT大手に関して、純利益について俯瞰した。来週水曜日に公開予定の記事から、数回にわたってROEの解説記事を公開した後、米ネット・IT大手のROEや自己資本について説明する予定だ。果たして、利益率と同様の傾向があるだろうか。次回もご覧いただきたい。